Кошторис витрат: як правильно скласти бюджет та уникнути фінансових ризиків

Кошторис витрат — це базовий фінансовий документ, який системно показує склад майбутніх витрат за певним напрямом, будівельним проєктом або окремим видом діяльності. Його використовують для планування бюджету, внутрішнього управлінського контролю, підготовки до погодження з інвестором чи замовником, а в окремих випадках — як невіддільну частину формального пакета договірної документації.

Станом на 2026 рік ринок матеріалів і послуг є вкрай динамічним. Тому ми категорично не радимо фіксувати випадкові «середні ціни з інтернету» або спиратися на застарілі типові таблиці. Для практичного розрахунку критично важливо використовувати чинні кошторисні норми України (КНУ), точні проєктні дані та актуальний аналіз цін по кожному конкретному об’єкту.

Для чого потрібен кошторис витрат

Документ допомагає розкласти загальну, часто незрозумілу суму на прозорі логічні блоки: матеріали, будівельно-монтажні роботи, послуги спецтехніки, обладнання, супутні витрати, фінансові резерви або адміністративні статті. Коли структура витрат стає видимою та обґрунтованою, набагато легше приймати управлінські рішення, коригувати бюджет без втрати якості та аргументовано захищати його перед контролюючою стороною.

Цифровізація та сучасні інструменти (Стандарти 2026)

За останні роки суттєво змінилася сама практика обґрунтування вартості. Що більше кошторис впливає на підписання договору, виділення бюджету або офіційне погодження (наприклад, у державних закупівлях), то важливішими стають джерела вихідних даних.

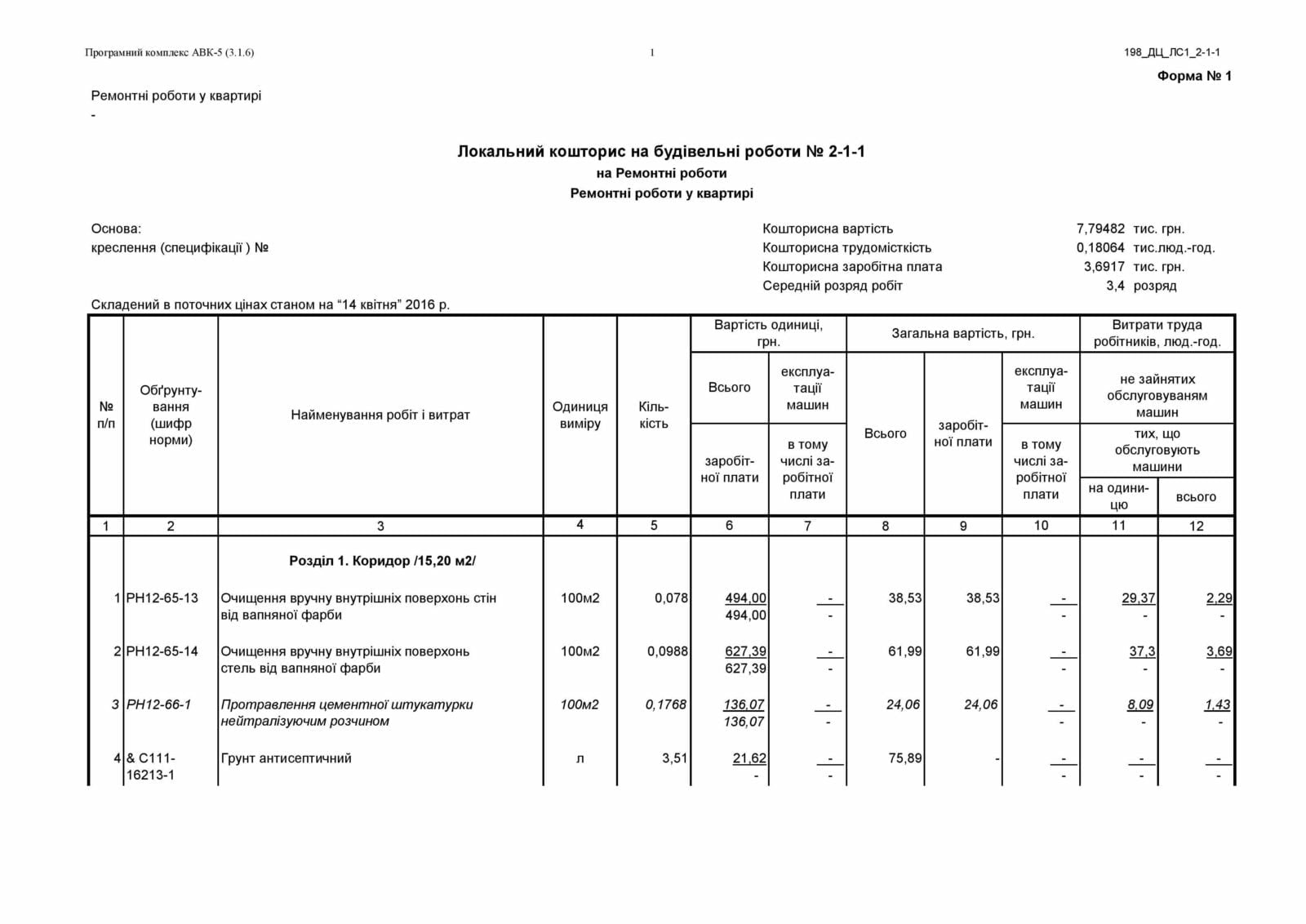

Сьогодні складання складних кошторисів витрат у звичайних електронних таблицях (Excel) вважається ризикованим через високу ймовірність механічних помилок та збоїв у формулах. Професіонали використовують сертифіковане ліцензійне програмне забезпечення (наприклад, АВК-5 чи його аналоги), яке автоматично підтягує актуальні державні норми, індекси інфляції та гарантує математичну бездоганність розрахунку.

Структура хорошого кошторису витрат

Якісний фінансовий документ не має бути просто списком покупок. Він повинен містити такі обов'язкові елементи:

- чітко визначена мета документа і сфера його застосування;

- структуровані розділи витрат із прозорими назвами (прямі, загальновиробничі, адміністративні);

- кількісні показники (фізичні обсяги) або база розрахунку для кожної позиції;

- пояснювальна записка до спірних, нестандартних або змінних позицій;

- підсумки, які можна легко перевірити і за потреби повторно відтворити.

Якщо ви готуєте документ для масштабного будівельного або ремонтного проєкту, часто доцільно поєднувати оформлення інвесторської документації з професійним складанням кошторису на будівництво. Це робить документ не лише формально правильним, а й придатним для захисту інтересів замовника.

Як зробити документ корисним для управління

Кошторис витрат буде набагато кориснішим, якщо одразу на етапі створення визначити, хто є його головним користувачем: керівник компанії, приватний інвестор, бухгалтерія, служба технічного нагляду чи підрядник. Від цього залежить необхідна глибина деталізації та розстановка акцентів у документі.

Щоб документ не залишився просто теоретичною таблицею в архіві, його варто жорстко прив’язувати до реальних етапів виконання робіт (календарного графіка), відповідальних осіб і контрольних точок. Тільки тоді кошторис працює не лише як фінансовий прогноз, а і як потужний інструмент регулярного контролю.

Пов’язані матеріали для вивчення

Зразок в інтернеті дає лише загальний орієнтир, а робочий кошторис витрат завжди індивідуально відображає саме вашу задачу. Для кращого розуміння теми радимо ознайомитися з нашими довідковими статтями:

- Кошторис витрат: зразок — допоможе візуально розібратися зі структурою документа.

- Як складати кошториси в будівництві — покроковий алгоритм розрахунку для замовників.

- Яким має бути ідеальний кошторис — маркери якості, на які варто звернути увагу перед погодженням бюджету.

Потрібно правильно оформити кошторис витрат для роботи чи проєкту?

Не ризикуйте своїми фінансами, складаючи бюджети «на око». Напишіть нам у чат (у правому нижньому куті екрана) і коротко опишіть, для чого вам потрібен документ: внутрішнє планування, укладання договору, жорсткий бюджетний контроль чи погодження із замовником. Наші сертифіковані інженери допоможуть підібрати правильну структуру, прорахують обсяги та підготують бездоганний документ.

Cхожі статті

Кошторис-приклад: як правильно читати зразок та не нашкодити бюджету

05.12.2019

Зразок кошторису на будівельні роботи – приклад і пояснення

15.03.2024

Підвісна стеля типу Армстронг

15.11.2019